Смотреть страницы где упоминается термин модель баумоля. Управление денежными активами. Модель Баумоля и Миллера-Орра Анализ денежных потоков по данным бухгалтерской отчетности организации

Для обеспечения эффективного управления денежными потоками в зарубежной практике наибольшее распространение получили модель Баумоля и модель Миллера – Орра.

Первая была разработана В. Баумолом (W. Baumöl) в 1952 г., вторая – М. Миллером (М. Miller) и Д. Орром (D. Orr) в 1966 г. Непосредственное применение этих моделей в отечественной практике пока затруднено ввиду недостаточной развитости рынка ценных бумаг, поэтому приведем лишь краткое теоретическое описание данных моделей.

Модель Баумоля

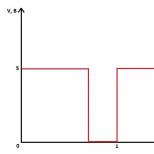

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т.е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой "пилообразный" график.

Рис. 6.3.

Так, в соответствии с моделью Баумоля остатки денежных средств на предстоящий период определяются в следующих размерах:

- а) минимальный остаток денежных средств принимается нулевым;

- б) оптимальный (он же максимальный) остаток рассчитывается по формуле

![]()

где ДАmax – максимальный остаток денежных средств в планируемом периоде; Рк – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; Ода – общий расход денежных средств в предстоящем периоде; СПКфв – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде;

в) средний остаток денежных средств в соответствии с этой моделью планируется как половина максимального их остатка (ДАmax: 2).

Модель Миллера – Орра представляет собой более сложный вариант расчета оптимального размера остатков денежных средств. В основе модели закладывается определенная неравномерность поступления и расходования денежных средств, а соответственно и их остатка, также предусматривается наличие страхового резерва.

Минимальный предел формирования остатка денежных средств принимается на уровне страхового остатка, а максимальный – трехкратного размера страхового остатка.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рис. 6.4 и заключается в следующем – остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает приобретать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Рис. 6.4.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

В соответствии с моделью Миллера – Орра остатки денежных средств на предстоящий период определяются в следующих размерах в несколько этапов.

- 1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете.

- 2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (V ).

- 3. Определяются расходы (Рx) по хранению средств на расчетном счете и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг.

- 4. Исчисляется размах вариации остатка денежных средств на расчетном счете (S ) по формуле:

5. Определяют верхнюю границу денежных средств на расчетном счете (), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Находят точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала ():

![]()

На первом этапе регулируются декадные сроки расходования денежных средств (в увязке с их поступлениями), что позволяет минимизировать остатки денежных активов в рамках каждого месяца (квартала).

На втором этапе размер среднего остатка денежных активов оптимизируется с учетом предусматриваемого резервного запаса этих активов. При этом вначале определяется максимальный остаток денежных активов с учетом неравномерности платежей и резервного запаса, а затем их средний остаток (половина суммы минимального и максимального остатков денежных активов).

Высвобожденная в процессе корректировки потока платежей сумма денежных активов реинвестируется в краткосрочные финансовые вложения или в другие виды активов.

Обеспечение ускорения оборота денежных активов определяет необходимость поиска резервов такого ускорения на предприятии. К основным из этих резервов относятся:

- а) ускорение инкассации денежных средств, при котором сокращается остаток денежных активов в кассе;

- б) сокращение расчетов наличными деньгами (наличные денежные расчеты увеличивают остаток денежных средств в кассе и сокращают срок пользования собственными денежными средствами на период прохождения платежных документов поставщиков);

- в) сокращение объема расчетов с поставщиками с помощью аккредитивов и чеков, так как они отвлекают на продолжительный период денежные активы из оборота в связи с необходимостью предварительного их резервирования на специальных счетах в банках.

Обеспечение эффективного использования временно свободного остатка денежных средств может быть осуществлено за счет следующих мероприятий:

- а) согласования с банком условий текущего хранения остатка денежных средств с выплатой депозитного процента;

- б) использования высокодоходных краткосрочных фондовых инструментов для размещения резерва денежных активов, но при условии достаточной их ликвидности на фондовом рынке.

Минимизация потерь используемых денежных средств от инфляции осуществляется раздельно по денежным средствам в национальной и иностранной валютах.

Противоинфляционная защита денежных активов обеспечивается в том случае, если норма рентабельности по используемому временно свободному их остатку не ниже темпа инфляции.

Федеральное агентство по образованию Российской Федерации

ГОУ ВПО “СИБИРСКИЙ ГОСУДАРСТВЕННЫЙ

ТЕХНОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ”

Факультет: Химико-технологический ЗДО

Кафедра: Бухгалтерского учета и финансов

Дисциплина: Финансовый менеджмент

Контрольная работа

Вариант №15

Проверил: Н.И. Попова

(подпись)

______________________

(оценка, дата)

Выполнил:

студ. 5 курса, спец. 060805кс

шифр К605115

Н.В. Лазаревич

(подпись)

Красноярск 2010

Теоретическая часть:

Дайте характеристику модели Баумоля……...………………………………3

Опишите косвенный метод расчета движения денежных средств……........4

Дайте определение следующих понятий:

Финансовые инструменты …………………………………………………….... 7

Эмиссионная политика………………… ……………………………………….. 7

Эластичность …………………………………………………………………….. 7

Библиографический список...…………………………………………………….. 8

Практическая часть (вариант № 15):

Задача № 1

Задача № 2

Задача № 3

Теоретическая часть

1. Дайте характеристику модели Баумоля

Модель Баумоля - модель изменения остатка средств на расчетном счете, при которой, все поступающие средства от реализации товаров и услуг предприятие вкладывает в ценные бумаги, затем при истощении запаса денежных средств предприятие продает часть ценных бумаг и пополняет остаток денежных средств до первоначальной величины.

По модели Баумоля предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходуется в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги.

Рисунок 1- График изменения остатка средств на расчетном счете

Оптимальный остаток денежных средств определяется по формуле.

где Q - оптимальный остаток денежных средств;

F - прогнозируемая потребность в денежных средствах в периоде (год,

квартал, месяц);

с - единовременные расхода по конвертации денежных средств в ценные

г - приемлемый и возможный для предприятия процентный доход по

краткосрочным финансовым вложениям.

Средний запас денежных средств составляет Q /2, а общее количество сделок по конвертации ценных бумаг в денежные средства (К) равно:

![]()

Общие расходы (СТ) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенную выгоду от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

2. Опишите косвенный метод расчета движения денежных средств

Косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Суть косвенного метода состоит в преобразовании величины чистой прибыли в величину денежных средств. При этом исходят из того, что в деятельности каждого предприятия имеются отдельные, нередко значительные по величине виды расходов и доходов, которые уменьшают (увеличивают) прибыль предприятия, не затрагивая величину его денежных средств. В процессе анализа на сумму указанных расходов (доходов) производят корректировку величины чистой прибыли таким образом, чтобы статьи расходов, не связанные с оттоком средств, и статьи доходов, не сопровождающиеся их притоком, не влияли на величину чистой прибыли.

Косвенный метод основан на анализе статей баланса и отчета о финансовых результатах, и:

позволяет показать взаимосвязь между разными видами деятельности предприятия;

устанавливает взаимосвязь между чистой прибылью и изменениями в активах предприятия за отчетный период.

При анализе взаимосвязи полученного финансового результата и изменения денежных средств следует учитывать возможность получения доходов, отражаемых в учете реального поступления денежных средств.

Косвенный метод анализа реализуется на корректировках чистой прибыли отчетного периода, в результате которых последняя становится равной чистому денежному потоку (приросту остатка денежных средств). Такие корректировки условно подразделяются на три группы по характеру хозяйственных операций:

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движение денежных средств.

Для проведения расчетов необходимо воспользоваться данными оборотной ведомости по счетам бухгалтерского учета, а также отдельными аналитическими записями.

Процедура корректировочной величины по счетам учета дебиторской задолженности заключается в определении приращения сальдо за анализируемый период по счетам дебиторов. На суму этого приращения будет корректироваться финансовый результат анализируемого периода. Если приращение будет положительным, то сумму прибыли необходимо уменьшить на эту величину, а если отрицательным - увеличить.

Корректировки прибыли в связи с начислением амортизации производятся на сумму начисленной амортизации за анализируемый период (кредитовые обороты по счетам 02, 05) при этом сумма прибыли увеличивается.

Механизм расчета корректировки чистой прибыли в соответствии с косвенным методом анализа движения денежных средств представлен в табл. 1.

Таблица 1

Механизм расчета корректировки чистой прибыли на основе косвенного метода анализа денежных потоков

|

Показатель |

Номер формы, код строки |

|

Чистая прибыль Чистый денежный поток Корректировки чистой прибыли в связи с изменением балансовых остатков нематериальных активов основных средств незавершенного строительства долгосрочных финансовых вложений отложенных налоговых активов НДС по приобретенным ценностям дебиторской задолженности (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) дебиторской задолженности (платежи по которой ожидаются менее чем через 12 месяцев после отчетной даты) краткосрочные финансовых вложений резервного капитала нераспределенной прибыли прошлых лет займов и кредитов кредиторской задолженности доходов будущих периодов резервов предстоящих расходов Итого сумма корректировок чистой прибыли Чистая прибыль с учетом корректировок (должна быть численно равна чистому денежному потоку) |

1, стр.470 (за минусом чистой прибыли отчетного года) |

Косвенный метод анализа денежных потоков позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток.

Косвенный метод помогает вовремя обнаружить негативные тенденции и своевременно принять адекватные меры по предотвращению возможных негативных финансовых последствий.

Для решения проблемы взаимоувязки двух «чистых» результирующих показателей: чистой прибыли и чистого денежного потока используется косвенный метод анализа.

Косвенный метод позволяет:

Контролировать правильность заполнения форм бухгалтерской финансовой отчетности №1, №2, №4 путем стыковки чистого денежного потока и чистой прибыли;

Выявлять и количественно определять причины отклонений финансово-результативных показателей, исчисляемых разными методами, друг от друга (чистого денежного потока и чистой прибыли);

Выявлять в составе статей актива баланса те, которые могли инициировать увеличение или уменьшение денежных средств;

Отслеживать влияние изменения пассивных статей на величину остатка денежных средств;

Рассматривать фактор амортизации в качестве причины разрыва между чистой прибылью и чистым денежным потоком;

Разъяснять руководителю причины, по которым прибыль организации растет, а количество денежных средств на расчетном счете снижается.

Оценивая результаты анализа, следует иметь в виду, что для растущего успешного бизнеса характерны:

Притоки - собственный капитал (прибыль отчетного года и вклады участников), кредиты и займы, а также кредиторская задолженность;

Оттоки - внеоборотные активы, запасы и дебиторская задолженность, то есть притоки по пассиву баланса и оттоки по активу.

3. Дайте определение следующих понятий: финансовые инструменты, эмиссионная политика, эластичность

Финансовый инструмент - финансовый документ (валюта, ценная бумага, денежное обязательство, фьючерс, опцион и т. п.), продажа или передача которого обеспечивает получение денежных средств. Это, по сути, любой контракт, результатом которого является появление определенной статьи в активах одной стороны контракта и статьи в пассивах другой стороны контракта.

Эмиссионная политика – совокупность долгосрочных правил, определяющих порядок выпуска и выкупа собственных акций предприятия. основных показателей деятельности ОАО «СКБ... описания, систематизации, группировки или классификации, характеристики материала (качественной, количественной) в соответствии с...

Анализ денежных потоков по данным бухгалтерской отчетности организации

Курсовая работа >> Бухгалтерский учет и аудитВ западной практике наибольшее распространение получили модель Баумола и модель Миллера - Орра. Первая была разработана... денежных средств. Это: Модель Баумола и Модель Миллера – Орра и их сравнительные характеристики . Модель Баумола . Если ООО «Стрела» ...

Уильям Баумоль (Baumol W.J.) первым предложил и публиковал 1952 году в своей монографии «The Transaction Demand for Cash: An Inventory Theoretic Approach» гипотезу о том, что остаток денежных средств на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии заказа (EOQ) может быть использована и для определения целевого остатка денежных средств.

Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для нее уровень денежных средств, и затем постепенно расходует их в течении некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 13).

Рис.13 - График изменения остатка средств на расчетном счете

(модель Баумоля)

Сумма пополнения (Q) вычисляется по формуле:

,

(10.8)

,

(10.8)

где

- прогнозируемая потребность в денежных

средствах в периоде (год, квартал, месяц);

- прогнозируемая потребность в денежных

средствах в периоде (год, квартал, месяц);

-

расходы по конвертации денежных средств

в ценные бумаги;

-

расходы по конвертации денежных средств

в ценные бумаги;

-

приемлемый и возможный для предприятия

процентный доход по краткосрочным

финансовым вложениям, например, в

государственные ценные бумаги.

-

приемлемый и возможный для предприятия

процентный доход по краткосрочным

финансовым вложениям, например, в

государственные ценные бумаги.

Таким

образом, средний запас денежных средств

составляет

,

а общее количество сделок по конвертации

ценных бумаг в денежные средства (К)

равно:

,

а общее количество сделок по конвертации

ценных бумаг в денежные средства (К)

равно:

,

(10.9)

,

(10.9)

Общие расходы (ОР) по реализации такой политики управления денежными средствами составят:

,

(10.10)

,

(10.10)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

10.3.2 Модель Миллера – Орра

Мертон Миллер (Miller M.H.) и Даниель Opp (Orr D.A.) создали и впервые опубликовали в 1966 году в книге «Model of the Demand for Money by Firms» модель определения целевого остатка денежных средств, учитывающую фактор неопределенности денежных выплат и поступлений.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель разработанная Миллером и Орром, представляет собой компромисс между простотой и реальностью. Она помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный приток или отток денежных средств? Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступления и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете представлена на рисунке и заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигнет верхнего предела. Как только это происходит предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

Концепция модели Миллера-Орра представлена на рис. 14.

Рис. 14 - График изменения остатка средств на расчетном счете

(Модель Миллера-Орра)

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставки по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

,

(10.11)

,

(10.11)

,

(10.12)

,

(10.12)

,

(10.13)

,

(10.13)

При использовании модели Миллер-Орра следует обратить внимание на следующие моменты:

Денежные средства являются жизненно необходимыми для функционирования любого бизнеса, и составляют неотъемлемую часть его рабочего капитала . При этом для денежных средств характерны следующие особенности:

- потеря покупательной способности под воздействием инфляции ;

- способность самостоятельно приносить доход.

В силу перечисленных выше особенностей возникает объективная необходимость обоснования оптимального остатка денежных средств, который не будет избыточным и одновременно будет достаточным для сохранения платежеспособности . позволяет рассчитать его величину при условии соблюдения определенных положений.

Исходные положения модели Баумоля

- денежные потоки не подвержены колебаниям, то есть изначально предполагается, что денежные средства расходуются равномерно;

- расходование денежных средств осуществляется до нулевого остатка;

- существует некоторая неопределенность в поступлении денежных средств;

- не предполагается возможность использования кредитной линии или овердрафта ;

- альтернативные издержки поддержания остатка денежных средств не меняются;

- излишек денежных средств вкладывается в ликвидные ценные бумаги;

- при купле-продаже ликвидных ценных бумаг в денежные средства возникают определенные транзакционные издержки.

Расчет оптимального остатка денежных средств

Величина оптимального остатка денежных средств, согласно модели Баумоля, зависит от двух факторов: стоимости одной транзакции пополнения денежных средств и альтернативных издержек его поддержания. В этом случае функцию совокупных расходов можно представить в следующем виде:

где C – остаток денежных средств;

F –транзакционные издержки пополнения остатка денежных средств;

T – годовая потребность в денежных средствах;

k – альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам).

Из полученного уравнения можно выразить оптимальный остаток денежных средств (англ. Optimal Cash Balance, OCB ):

![]()

Графически эти зависимости можно выразить следующим образом:

Пример . Потребность компании в денежных средствах составляет 75000 у.е. в неделю, транзакционные издержки при купле-продаже ценных бумаг составляют 800 у.е., а процентная ставка по ликвидным ценным бумагам составляет 9% годовых.

Годовая потребность компании в денежных средствах составляет 3900000 у.е. (75000*52). В этом случае оптимальный остаток денежных средств в соответствии с моделью Баумоля составит 263312,24 у.е.

Интерпретация модели Баумоля

При условии выполнения исходных положений модели Баумоля полученный оптимальный остаток денежных средств является достаточным для сохранения платежеспособности бизнеса. При выполнении условия равномерности расходования денежных средств не возникает необходимости поддержания страхового остатка, поэтому их минимальный остаток будет равен 0.

Поскольку расходование денежных средств до нулевого баланса осуществляется в течение определенного периода времени, все полученные поступления следует вкладывать в ликвидные ценные бумаги. При достижении денежным остатком нулевого баланса необходимо пополнить его до оптимального за счет конвертации ликвидных ценных бумаг.

Методы управления денежными потоками.

Модель Баумола проста и в достаточной степени приемлема для предприятия, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю.

Исходя из представленного графика, можно увидеть, что если бы пополнение остатков денежных средств за счёт продажи части краткосрочных финансовых вложений или краткосрочных кредитов банка осуществлялось в два раза чаще, то размер максимального и среднего остатков денежных средств на предприятии был бы в два раза меньше. Однако каждая операция по продаже краткосрочных активов или получению кредита связана для предприятия с определёнными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом «Р о » (расходы по обслуживанию одной операции пополнения денежных расходов).

Рис. 2.1.1 Формирование и расходование остатка денежных средств в соответствии с Моделью Баумоля.

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых вложений. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым вложениям (выраженную десятичной дробью). Обозначим размер этих потерь индексом «П Д » (потери доходов при хранении денежных средств).

Математический алгоритм расчёта максимального и среднего оптимальных размеров остатка денежных средств в соответствии с моделью Баумоля имеет следующий вид (2.1.5 и 2.1.6 сооитветственно):

; (2.1.5)

; (2.1.5)

где ДА макс – оптимальный размер максимального остатка денежных активов предприятия;

Оптимальный размер среднего остатка денежных активов предприятия;

Р О – расходы по обслуживанию одной операции пополнения денежных средств;

П Д – уровень потери альтернативных доходов при хранении денежных средств (средняя ставка процента по краткосрочным финансовым вложениям), выраженный десятичной дробью;

ПО ДО – планируемый объём денежного оборота (суммы расходования денежных средств).